伝票とは?種類や記入方法を解説!

パパの会社では,伝票っていうものを使って記帳しているらしいモン。

伝票は,よく使われる会計管理の方法の1つじゃ。

今回は伝票会計について解説するぞい。

伝票会計とは

- 伝票会計=伝票で帳簿記録を行う方法

- 伝票=仕訳帳の代わりになる記録用紙

伝票会計は,取引の種類毎に分けて保存できるから,集計しやすいぞい。

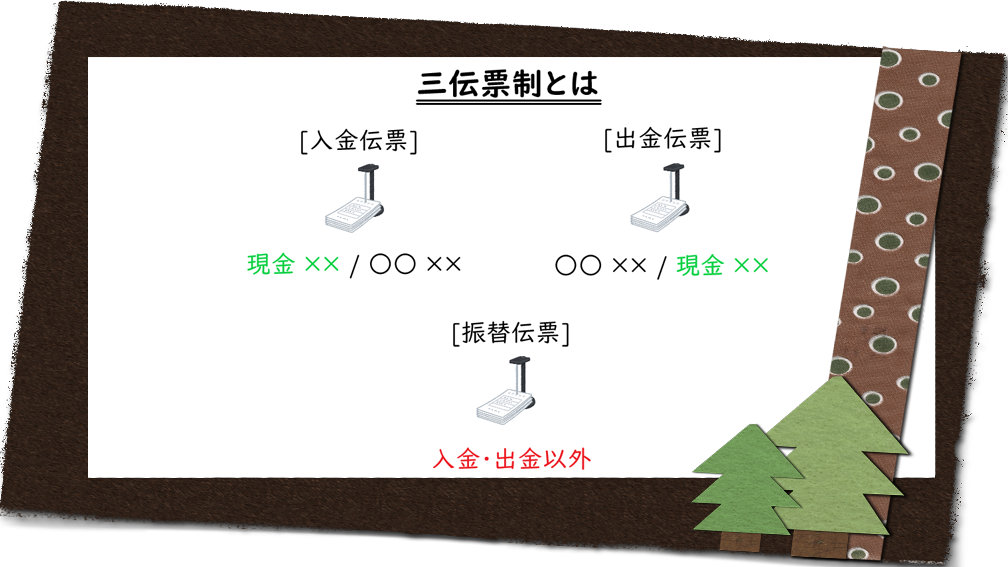

三伝票制とは

- 三伝票制=入金・出金・振替伝票を用いる方法

- 入金伝票=借方が現金の取引を記入する伝票

- 出金伝票=貸方が現金の取引を記入する伝票

- 振替伝票=入金・出金取引以外の取引を記入する伝票

これ以外に五伝票制というのもあるんじゃ。

入金伝票の起票

起票=伝票に記入すること

×0年1月26日,三伝票制を採用するさるじー商店において,商品であるミカン800円を売上げ,代金は現金で受け取った。

この場合には,次のように起票する。

必ず借方が現金じゃから,日付・貸方科目・金額のみ記入するぞい。

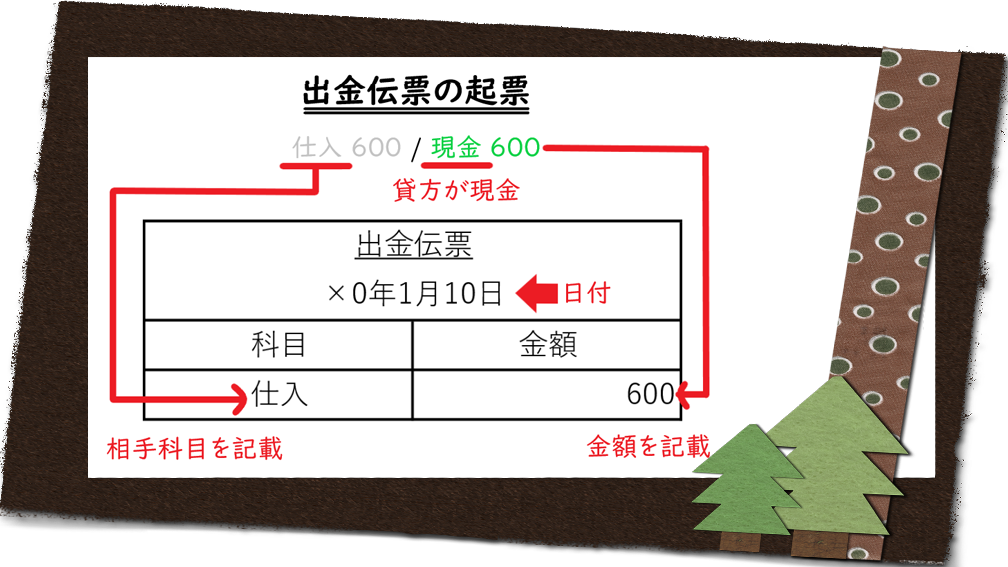

出金伝票の起票

×0年1月10日,三伝票制を採用するさるじー商店において,商品であるミカン600円を仕入れ,代金は現金で支払った。

この場合には,次のように起票する。

必ず貸方が現金じゃから,日付・借方科目・金額のみ記入するぞい。

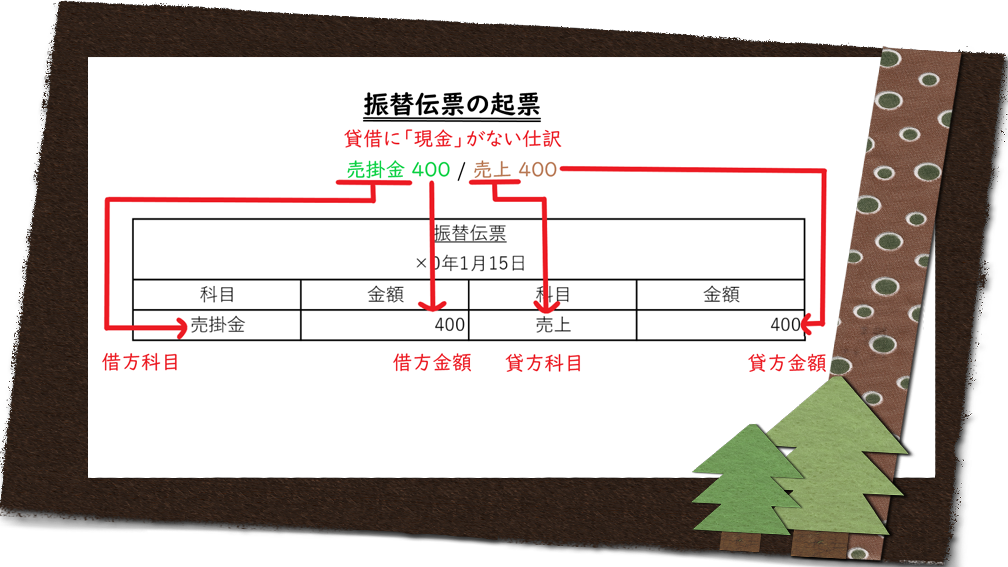

振替伝票の起票

×0年1月15日,三伝票制を採用するさるじー商店において,商品であるミカン400円を売上げ,代金は掛けとした。

この場合には,次のように起票する。

「入金・出金・振替」の3つ伝票を使うから三伝票制じゃ。

一部現金取引の起票

一部現金取引=現金とそれ以外の取引が混ざった取引

×0年1月30日,三伝票制を採用するさるじー商店において,商品であるミカン900円を売上げ,うち300円を現金で,残額を掛けとした。

このような,一部現金取引の起票の方法は,次のとおり。

- 取引を分解する方法

- 取引を振り替える方法

下の仕訳は上の仕訳と同じ残高になるぞい。

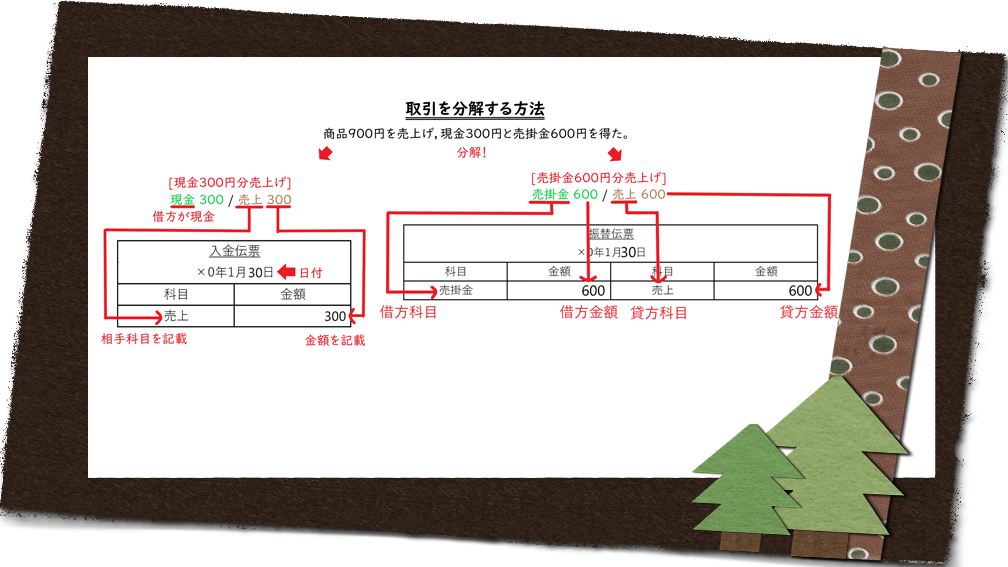

取引を分解する方法

×0年1月30日,三伝票制を採用するさるじー商店において,商品であるミカン900円を売上げ,うち300円を現金で,残額を掛けとした。

取引を分解する方法では,この取引を次の取引に分解する。

- まず,商品300円を現金で売り上げた。

- 次に,商品600円を掛けで売り上げた。

この場合は,次のように起票する。

1つの取引を2つの取引に分解する方法なんじゃ。

取引を振り替える方法

×0年1月30日,三伝票制を採用するさるじー商店において,商品であるミカン900円を売上げ,うち300円を現金で,残額を掛けとした。

取引を記載振り替える方法では,この取引を次の取引と考える。

- まず,商品900円を掛けで売り上げた。

- 次に,売掛金のうち300円を現金で回収した。

この場合は,次のように起票する。

売掛金を振り替える方法なんじゃ。

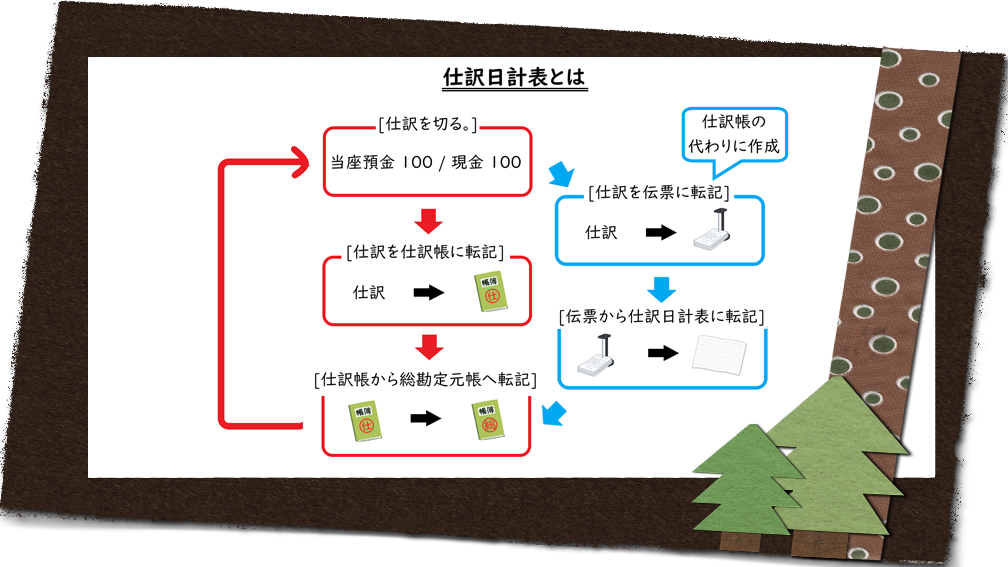

仕訳日計表とは

仕訳日計表=伝票の1日分の取引を集計する表

伝票から直接総勘定元帳へ転記すると,ミスしやすい。

なので…仕訳日計表に集計してから転記する。

1週間分の取引を集計した仕訳週計表もあるぞい。

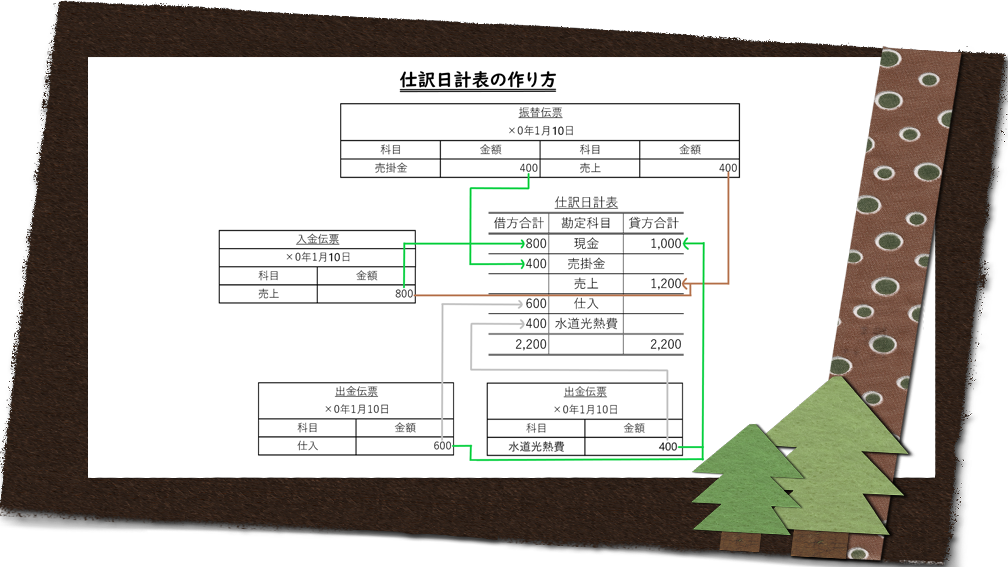

仕訳日計表の作り方

合計試算表は,下図のように作成する。

合計試算表の作り方にそっくりだモンね!

おしまい

伝票の書き方,覚えたモン!

はい,これあげるモン。

ん?

これは…ボリボリ…美味いのう。

かんぴょうだモン!

面白いダジャレじゃのう。

このおしまいトークもついにダジャレに頼りはじめたモン!

それだけは言うでない!

次の講義

科目一覧

まとめノートを買う

問い合わせる