貯金と貯蓄の違いを知ろう。

この講座は、税理士である管理人が家計簿の付け方について解説する講義です。

この講座の講義一覧については、こちらから確認して下さい。

また、具体的な家計簿アプリの使い方については、マネーフォワードMEの使い方講座を確認して下さい。

皆さんにとって、家計管理の目的はなんでしょうか?

多くの人は、

家計を管理して資産を増やしたい!

と考えていると思います。

しかし、実は資産を増やすといっても2つのやり方があります。

それが、「貯金」と「貯蓄」です。

ここではまず、「貯金」や「貯蓄」といった言葉の意味を学びます。

また、貯金よりも貯蓄の方がいい理由を、具体例を使って説明していきます。

それでは早速、学んでいきましょう。

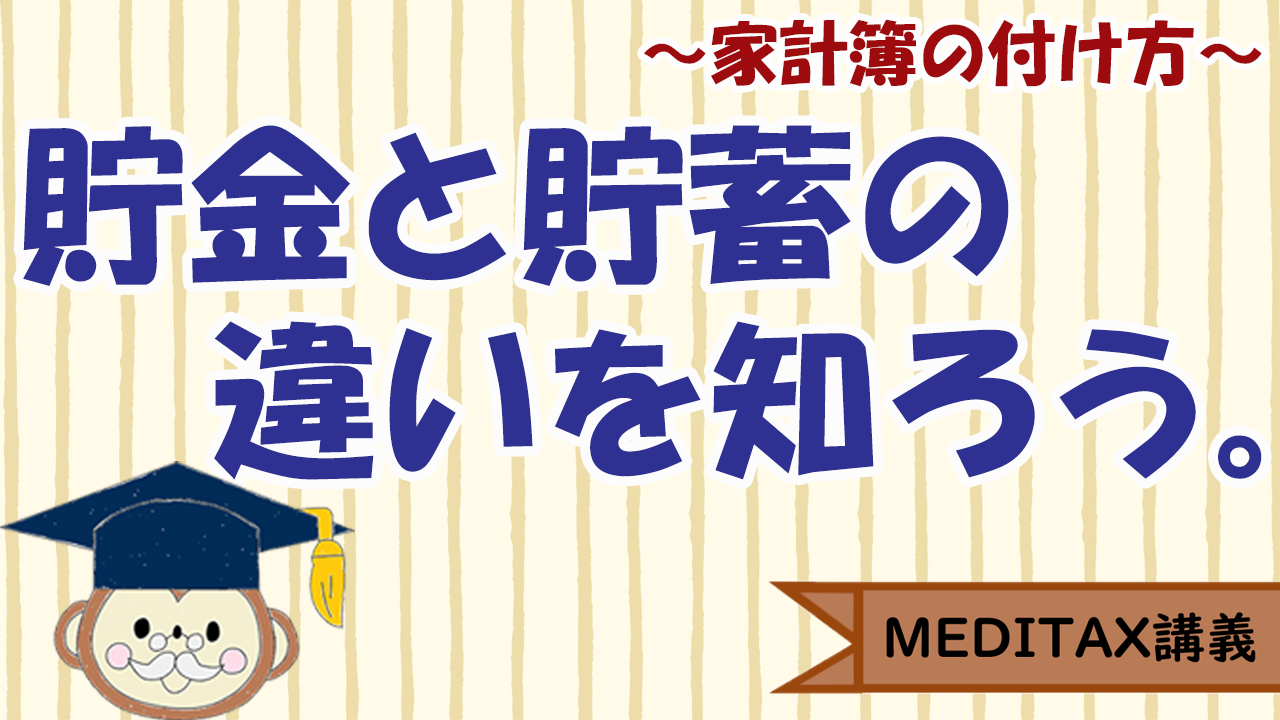

貯金や貯蓄の意味とは?

貯金や貯蓄ってなんだろう?

貯金や貯蓄とはなんでしょうか?

今回の講義は、そんな貯金と貯蓄の違いを知るための講義です。

それを理解するためには、まず「貯金」や「貯蓄」という言葉の意味を知る必要があります。

ここでは、そんな「貯金」や「貯蓄」の意味について学んでいきましょう。

貯金ってどんな意味?

「貯金」とはどのような意味でしょうか?

僕たちの生活において、貯金という言葉はすごく馴染みのある言葉だと思います。

しかし、実はその意味を正しく理解せずに使っている場合も多く見受けられます。

広辞苑によると「貯金」とは、

金銭をためること

という意味です。

具体的には、次のような行動が貯金になります。

- もらったお小遣いを貯金箱へ入れること

- タンス貯金をすること

- 定期預金の契約をすること

つまり貯金とは、お金を使わずにお金としてとっておくことをいいます。

貯蓄ってどんな意味?

では、「貯蓄」とはどのような意味でしょうか。

貯金と比べて、貯蓄というと堅苦しいイメージがあって、日常生活ではあまり使わない言葉かもしれません。

広辞苑によると「貯蓄」とは、

財貨をためること

という意味です。

ここで「財貨」とは、

金銭を含め価値のあるもの

をいいます。

具体的には、次のような行動が貯蓄になります。

- 貯金をすること

- もらった給料で株式を買って持っておくこと

- 貯金で銀を買って家に置いておくこと

つまり、貯蓄とは、株式や銀など価値のあるものも含めて、いろいろな形でとっておくことをいいます。

貯金は貯めるもの、貯蓄は運用するもの

まとめると、貯金を簡単にいうと、

お金をお金としてとっておくこと

です。

一方、貯蓄とは、

お金を様々な形でとっておくこと

をいいます。

つまり、貯金は貯めるものであるのに対して、貯蓄は運用するものだといえます。

なぜ貯蓄がいいの?

貯金より貯蓄がいい3つの理由

ここまで、貯金と貯蓄の意味の違いについて学んできました。

では、なぜ貯金よりも貯蓄がいいのでしょうか。

その理由は、以下の3つが挙げられます。

- 資産を増やせるから。

- 資産が減るリスクを回避できるから。

- 家計管理のスキルを学べるから。

ここでは、これらの理由について解説していきます。

貯蓄で資産を育てよう!

貯蓄の方がいい1つ目の理由は、

資産を増やせるから

です。

貯金は、基本的に増えることはありません。

タンスにしまっておいた1万円が、気づいたら2万円になっているというようなことはありませんよね。

一方、貯蓄は株式など価値が変動するものも含まれます。

ある会社の株価が今日は1万円だった場合でも、明日は1万1000円に、明後日は9900円にといったように日々変動します。

また、株式のような金融資産の運用をする場合には、日々の損益はあれど、長い目でみれば増えることのほうが圧倒的に多いです。

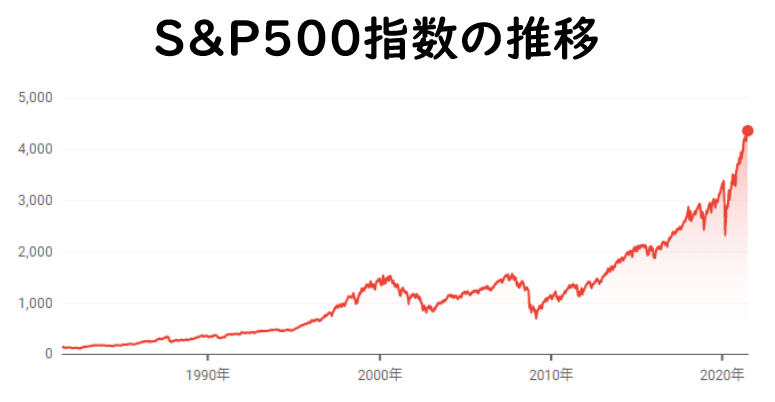

例えば、有名な株価指数としてS&P500指数があります。

この指数は、世界で代表的な株価指数ですが、次の図表のように長期的に増加しています。

この指数は、2010年初めには1,116だったのに対して、2019年末には3,230と約2.9倍にまで上昇しています。

このように、ただ単にお金を寝かせておく貯金と異なり、資産をしっかり運用していく貯蓄では、長期的に見て資産を増やしていくことができるのです。

貯蓄で資産価値を守ろう!

貯蓄の方がいい2つ目の理由は、

資産価値が減るリスクを避けられるから

です。

これを読んでこう思った人もいると思います。

- 貯金で資産が減るってどういうこと?

- 貯蓄は価格が変動するのに、安全な貯金よりなぜリスクが少ないの?

これらの質問に答えつつ、貯蓄が資産が減るリスクを避けられることを説明していきます。

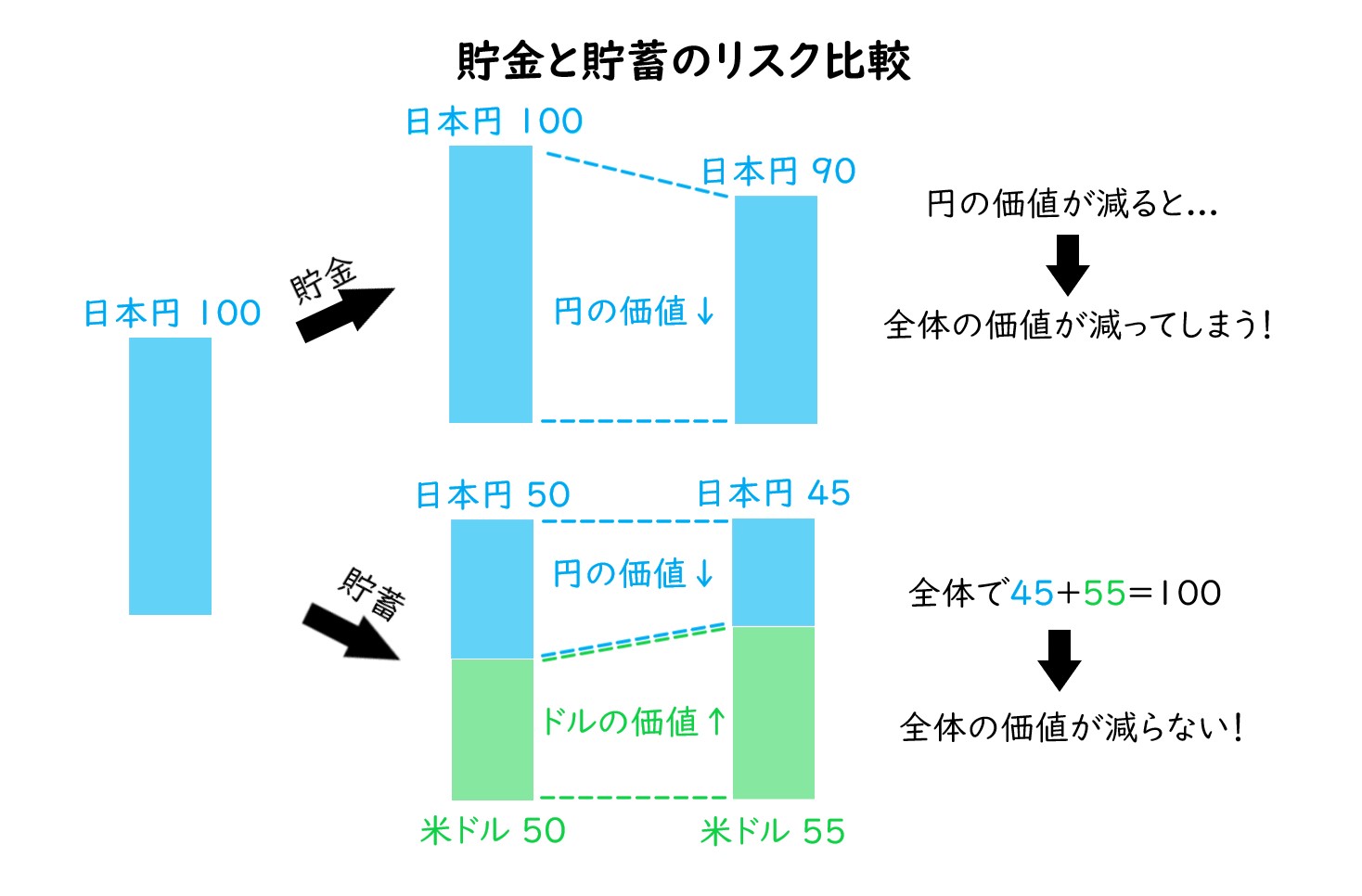

まず、貯金で資産が減るという仕組みについて説明していきます。

貯金で資産が減るリスクがあるのは、

日本円の価値が日々変動しているから

です。

貯金は、日本人なら主に日本円で行われます。

この日本円は、1万円札を持っていれば、10年前だろうと今だろうと同じ1万円です。

しかし、実はこの1万円の価値は、他の通貨や資産に対して日々変動しています。

例えば、アメリカのドルと日本の円との価値の変動を示したのが次の図表です。

数値の上昇は日本円の価値の下落、数値の下落は日本円の価値の上昇を示しています。

この図表を見ると、米ドル1ドルの価値は、2010年初めには92.97円であったのに対して、2019年末には110.56円となっています。

つまり、日本円だけを持っていることで、10年間で米ドルに対して約19%も価値が減ってしまっているのです。

このように、全ての資産を日本円で持つ貯蓄では、価値の変動の影響をもろに受け、価値が下がってしまうリスクがあるのです。

このような通貨間での価値の変動によるリスクを、経済学では「為替リスク」というんじゃ。

また、為替リスクを減らすことを「為替ヘッジ」というぞい。

次に、貯蓄により資産価値が減るリスクを避けられる理由について説明していきます。

その理由とは、

ある資産の減少を他でカバーできるから

です。

さきほどの例で、日本円だけ持っていると、米ドルとの間で価値が変動してしまうことを説明しました。

そこで、日本円と米ドルを半分ずつもっていた場合はどうなるでしょうか。

この場合、日本円の価値は減少してしまいますが、その減少を米ドルの価値の上昇でカバーできるのです。

このように、日本円の価値が変動し資産が減ってしまうリスクを、他の資産を持つことで減らすことができるのです。

今回は日本円と米ドルのみを考えましたが、ユーロや株式、債券、金、銀など様々な資産を持つことで、特定の資産の価値が減ってしまうリスクをより減らすことができるのです。

このようにたくさんの種類に分けて資産を持つことを、経済学では「分散投資」というんじゃ。

分散投資は、自分の資産が減ってしまうことを防ぐためにすごく重要な考え方じゃ。

貯蓄で家計管理のスキルを学ぼう!

3つ目の理由は、

貯蓄で家計管理のスキルを学べるから

です。

貯蓄を行うと、株式や銀などの金融商品を調べ、日々の変動を管理することになります。

すると、金融リテラシーが自然と身につきます。

金融広報中央委員会が行った金融リテラシー調査2019年において、

金融リテラシーの高い人は家計管理をしっかり行っている

ことが示されています。

実際、後の講義でもお伝えしますが、家計管理は今の自分の資産がどうなっているかを知ることから始まります。

つまり、貯蓄を行うことは家計簿の付け方を学ぶ人にとって、とてもいい勉強になるのです。

貯蓄を行うことは、人生を豊かにすること

ここまで、貯蓄をするメリットとして、

- 資産を増やせるから。

- 資産が減るリスクを避けられるから。

- 家計管理のスキルを学べるから。

があることを説明しました。

これを読んでいる人の中には、

株とかってなんか怖い

とか、

運用するのが大変そう

と思う人がいるかもしれません。

しかし僕は、貯蓄は、

人生を豊かにする最高のツール

だと思っています。

自分の資産をしっかり育てて、守って、家計管理も学べる。

今まで貯蓄を行ってこなかった人も、勇気を出して貯蓄への1歩を踏み出しましょう。

きっと、見える世界が変わってくると思います。

貯金と貯蓄だと、こんなに違う。

貯金と貯蓄ではこんなに差が出る。

ここまで、貯蓄のメリットについて以下の3つがあることを解説しました。

- 資産を増やせる。

- 資産が減るリスクを避けられる。

- 家計管理のスキルを学べる。

では、もっと具体的にどれくらい貯金と貯蓄でどう変わってくるのでしょうか。

以下では、メリット1.とメリット2.について、実際の運用の試算を行って確認していきます。

資産が増えると、どれくらい違う?

貯金と貯蓄で、資産の増え方がどれくらい違うのでしょうか。

ここでは、マウチューとメリクリスという、2人のキャラクターによって、それを解説します。

2人とも共通した方法は次のとおりです。

- 毎月1万円ずつ貯める。

- 2010年1月1日から2019年12月31日までの10年間貯める。

また、貯金大好きマウチューは、以下の条件で貯金を行います。

- 全て現金で貯金する。

- 全て日本円で貯金する。

いっぱい貯めるでチュー!

一方、貯蓄大好きメリクリスは、以下の条件で貯蓄を行います。

- 全て投資信託で貯蓄する。

- 銘柄は三井住友TAM「世界経済インデックスファンド」を用いる。

この投資信託は、世界の債券と株式に少しずつ投資し、世界経済全体の発展を反映できる銘柄です。

こちらに目論見書という、銘柄の詳細が書かれたパンフレットがありますので、知りたい方はご確認ください。

いっぱい貯めるから、よろしクリス!

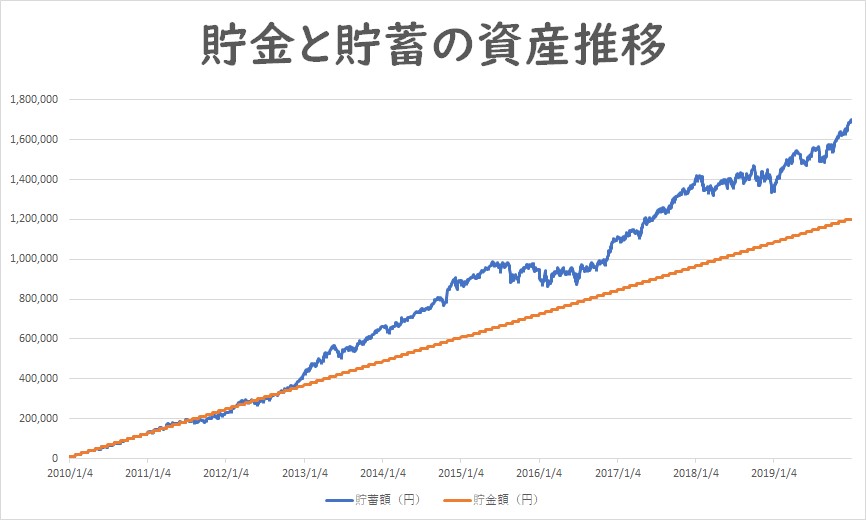

まず、貯金を行ったマウチューの貯金額を見てみましょう。

マウチューの貯金額は、

1万[円/月]×12[ヶ月]×10[年間]=120万円

となります。

毎月頑張って貯めたでチュー♪

一方、貯蓄を行ったメリクリスの方はどうでしょうか。

メリクリスの貯蓄額は、なんと約170万円です。

同じ金額を入れているのに、貯金に比べて貯蓄では10年間で40[%]以上も差がついているのです。

やったー!

いっぱい貯まったクリス♪

こちらがマウチューとメリクリスの資産額の推移を示した図表です。

このグラフの作成データはこちらよりダウンロードできるようにしましたので、細かく資産推移データを確認してみたい方は見てみてください。

このように、貯金と貯蓄では、最終的に貯まる金額がこんなに違うのです。

貯金で資産が減るリスクはどれくらいあるの?

先程、貯金のデメリットとして資産が減るリスクがあることを解説しました。

では、具体的にどれぐらい資産の価値が減ってしまうのでしょうか。

先程の例では、アメリカのドルと日本の円の価値の比較によって説明しました。

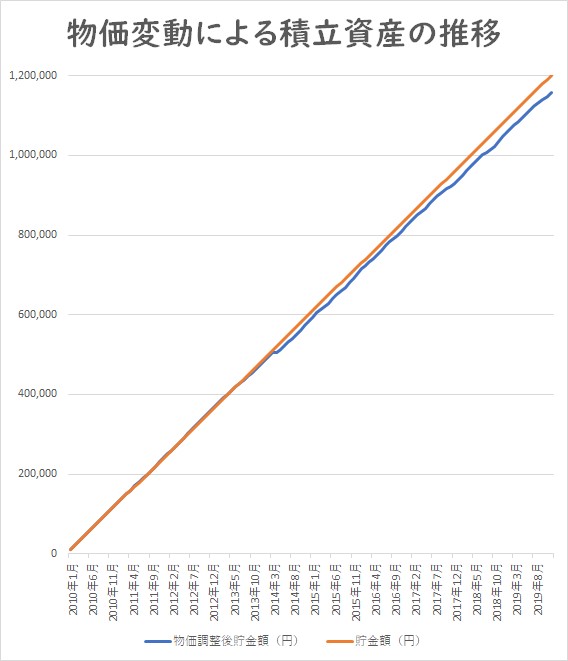

今回は、消費者物価指数(CPI)というものを使って、価値の変動を日本円だけで計算してみます。

CPIとは、物やサービスの値段の変動を数字で表したものです。

例えば、レタスの値段について次の例で考えてみます。

- 去年の全国平均の値段→100円

- 今年の全国平均の値段→110円

この場合、去年をCPIの基準である100とすると、今年のレタスのCPIは110となります。

つまりCPIは、物の値段が上がれば上昇し、物の値段が下がれば下落するということです。

このCPIの変動を加味した場合の、マウチューの貯金額の推移を示したものが下の図です。

このグラフの作成データはこちらよりダウンロードできるようにしましたので、細かく資産推移データを確認してみたい方は見てみてください。

マウチューは、毎月1万円を10年間積み立てているので、貯金は見かけ上120万円あります。

しかし、積み立てている間に物価が上がってしまい、実際には約116万円の価値しかなくなってしまったのです。

このように、貯金は物価変動の影響を受けて価値が減るリスクがあるのです。

貯蓄はいいことづくし

ここまで、貯蓄のメリットについて、具体的に運用の試算を行って説明してきました。

一部で経済学の考え方を使っていたため、少し難しい内容も含まれていました。

しかし、おおむね貯金よりも貯蓄の方がいいということを理解できたのではないでしょうか。

株式や債券などを使った貯蓄は、たしかに初心者にはとっつきにくいものかもしれません。

しかし、やってみると意外と簡単で、自分の資産が増えていくのが楽しく感じられます。

ぜひ、これを機会に貯金から貯蓄へとチャレンジしてみてください。

まとめ

今回の講義では、貯金と貯蓄の違いについて学んできました。

貯金とは、

お金をお金としてとっておくこと

でした。

一方貯蓄とは、

お金を様々な形でとっておくこと

いう意味でした。

また、貯金よりも貯蓄の方がいい理由として、

- 資産を増やせるから。

- 資産が減るリスクを回避できるから。

- 家計管理のスキルを学べるから。

があることを解説しました。

ぜひ、これからは貯金ではなく貯蓄をしっかりと行っていきましょう。

おしまい

次の講義

科目一覧

まとめノートを買う

問い合わせる