消費税・資本金の仕訳

お店で買ったレシートに,消費税~円てあるけど,これはなんだモン?

それは消費税じゃ。今回は,消費税と資本金の仕訳について学ぶぞい。

消費税とは

消費税=物やサービスを買うときにかかる税金

さるじー商店では,ミカン100円を仕入れるときに消費税8円を上乗せした108円を支払った。

支払額108円=ミカンの価格100円+消費税8円

また,ミカン200円を売り上げるときに消費税16円を上乗せした216円を受け取った。

受取額216円=ミカンの価格200円+消費税16円

そして後日,預かった消費税16円から支払った消費税8円を差し引いた金額を税務署に納めた。

納税額8円=預り消費税16円-支払消費税8円

消費税は,物やサービスを買った人が負担して,お店が買った人の代わりに納めるんじゃ。

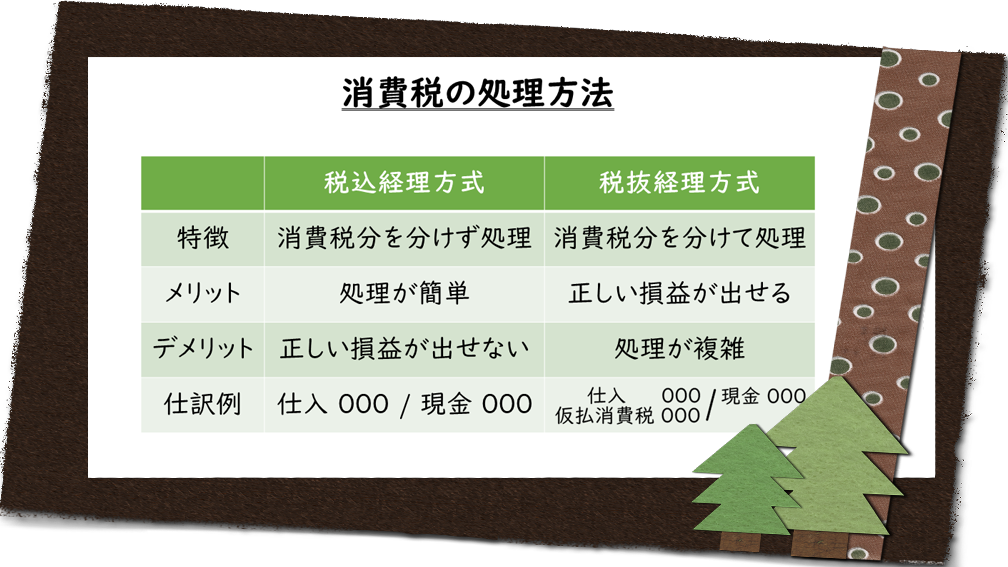

消費税の処理方法

消費税の処理は,次の2つの方法がある。

- 税込経理方式=消費税分を分けずに仕訳を切る方法

- 税抜経理方式=消費税分を分けて仕訳を切る方法

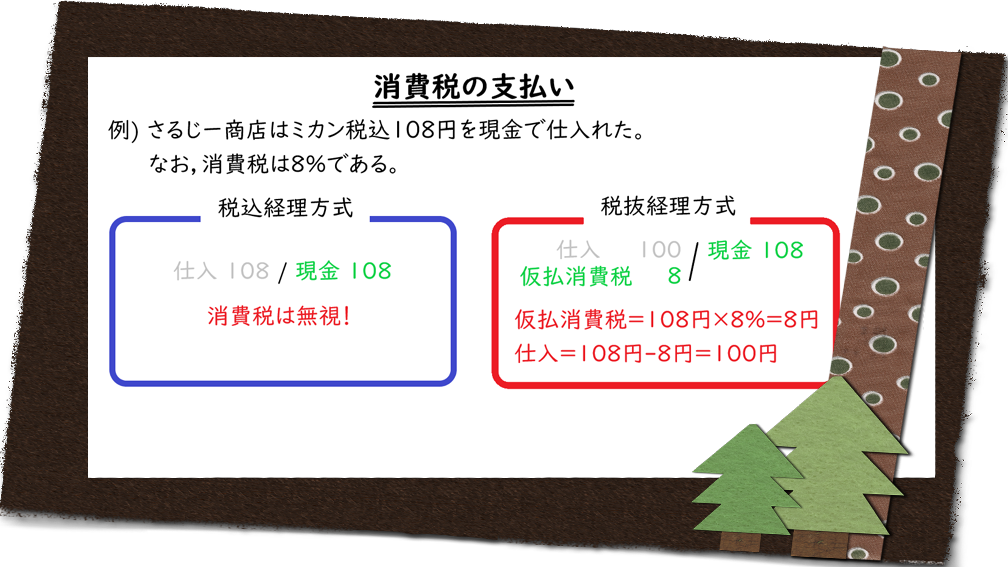

消費税の支払い

仮払消費税=支払った消費税の金額

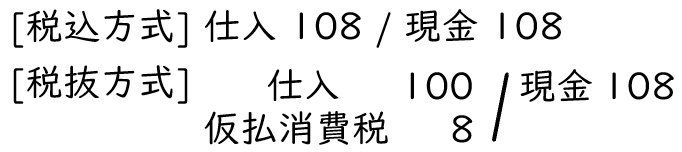

さるじー商店はミカン税込108円を現金で仕入れた。なお,消費税は8%である。

この場合の仕訳は次のようになる。

- 仮払消費税=108円×8%=8円

- 仕入=108円-8円=100円

仮払消費税はもらうとうれしいものなので資産。

消費税の金額は,支払金額に税率をかけて計算するんじゃ。

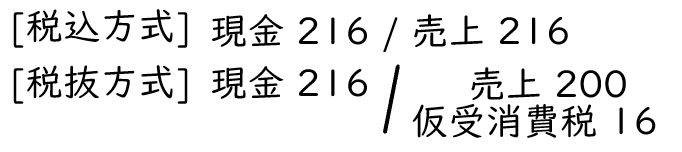

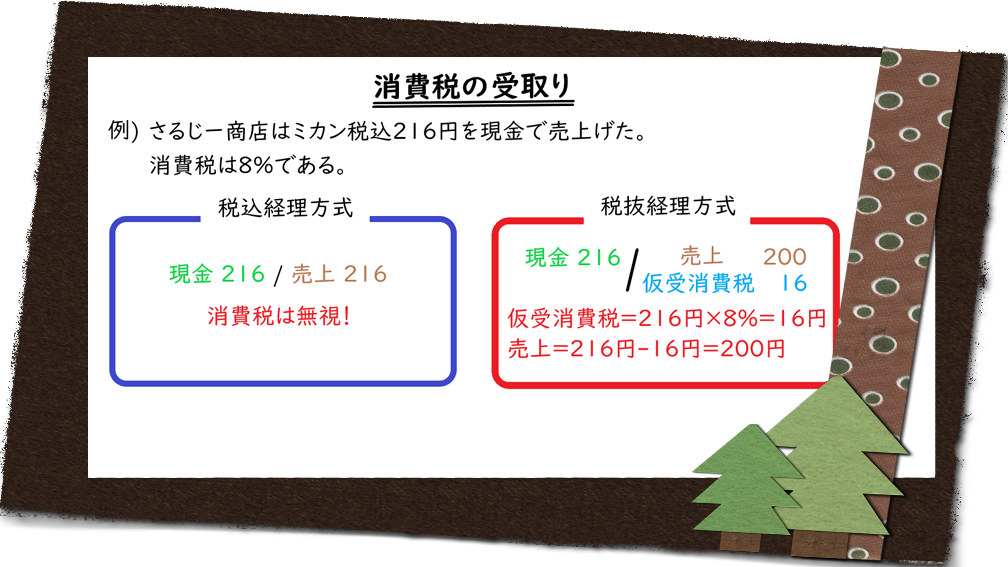

消費税の受取り

仮受消費税=受取った消費税の金額

さるじー商店はミカン税込216円を現金で売上げた。消費税は8%である。

この場合の仕訳は次のようになる。

- 仮受消費税=216円×8%=16円

- 売上=216円-16円=200円

仮受消費税はもらうといやなものなので負債。

商品本体の金額は,税込の価額から消費税額を引いて計算するんじゃ。

資本金とは

- 資本金=事業を始めるための元手

- 元入れ=資本金を増やすこと

さるじー商店を開業するため現金100万円を資本金として元入れした。

この場合の仕訳は次のようになる。

現金 1,000,000 / 資本金 1,000,000

資本金は元手であるため純資産。

元手がないとお店を始めるためのものを買えないから,最初に元入れするぞい。

資本の引出し

資本の引出し=お店のものを私用で使うこと

さるじー博士は,個人で使うためにさるじー商店のレジから現金10万円を引き出した。

この場合の仕訳は次のようになる。

資本金 100,000 / 現金 100,000

お店の元手を減らす⇒純資産の減少。

おしまい

うげげ!

ど,どうしたんじゃ!?

税抜経理方式で経理したら,消費税いっぱい払ってることがわかったモン!

なんじゃ。今のでわしの心まで消費してまったわい。

これがホントの,心の消費税だモンね。

そんな言葉きいたことないぞい…

次の講義

科目一覧

まとめノートを買う

問い合わせる