固定資産ってなんだろう?

お父さんが新しいクルマを買ったモン。

おお,それは良かったのう。

ところで,車を買ったらどんな仕訳を切るか知っておるか?

日用品を買ったときとは違うモン?

実は違うんじゃ。

今回は,固定資産について学んでいくぞい。

固定資産とは

固定資産=お店で長く使うもの

さるじー博士は,果物屋であるさるじー商店をオープンするために次のものを買った。

- 建物

- 土地

- 車(車両運搬具)

- 商品棚(備品)

- プリンター(備品)

これらはお店で長く使うことができるもので,簿記の世界では「固定資産」という。

固定資産は,さるじー商店で果物を売るために必要なものでもらうとうれしいものなので資産となる。

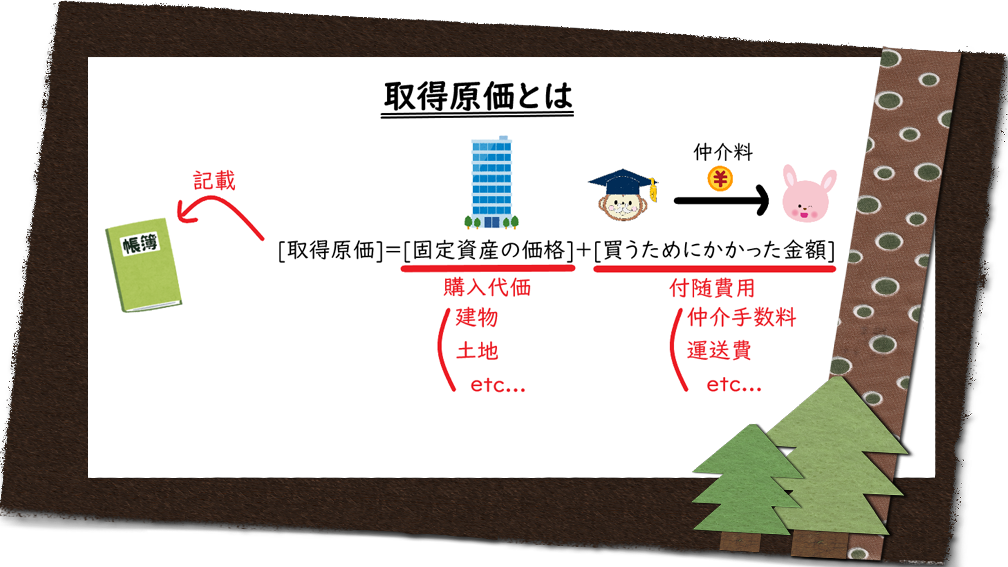

取得原価とは

- 取得原価=帳簿にのせる固定資産の金額

- 取得原価=購入代価+付随費用

- 購入代価=固定資産の価格

- 付随費用=固定資産を買うためにかかった金額

さるじー商店では,5,000万円の建物を現金で買うときに,156万円の仲介手数料を支払った。このときの建物の取得原価と仕訳は次のようになる。

建物 51,560,000 / 現金 51,560,000

[取得原価=5,000万円+156万円=5,156万円]

帳簿に乗せる価額には,買うためにかかったお金も含めるんじゃ。

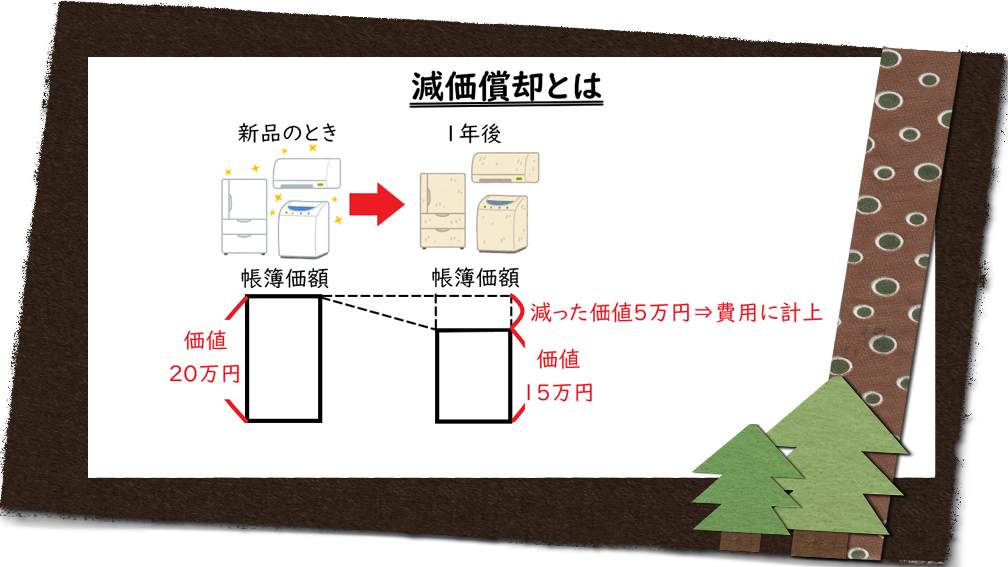

減価償却とは

減価償却=固定資産の帳簿の金額を費用に振り替えること

固定資産⇒使っていくと,価値がだんだん減っていく

なので…

価値が減った分だけ帳簿の価額を減らす

減価償却の仕訳

- 減価償却費=減価償却で使われる費用勘定

- 減価償却累計額=持ってる固定資産の減価償却費の累積額

減価償却をする方法には,直接法と間接法の2つの処理の方法がある。

- 直接法=固定資産の帳簿価額を直接減らす方法

- 間接法=減価償却累計額という資産のマイナス勘定で処理する方法

例えば,さるじー商店の器具備品1,000円について300円の減価償却を行う場合,

- 直接法⇒ 減価償却費 300 / 建物 300

- 間接法⇒減価償却費 300 / 減価償却累計額 300

減価償却累計額は資産のマイナス勘定と呼ばれるんじゃ。

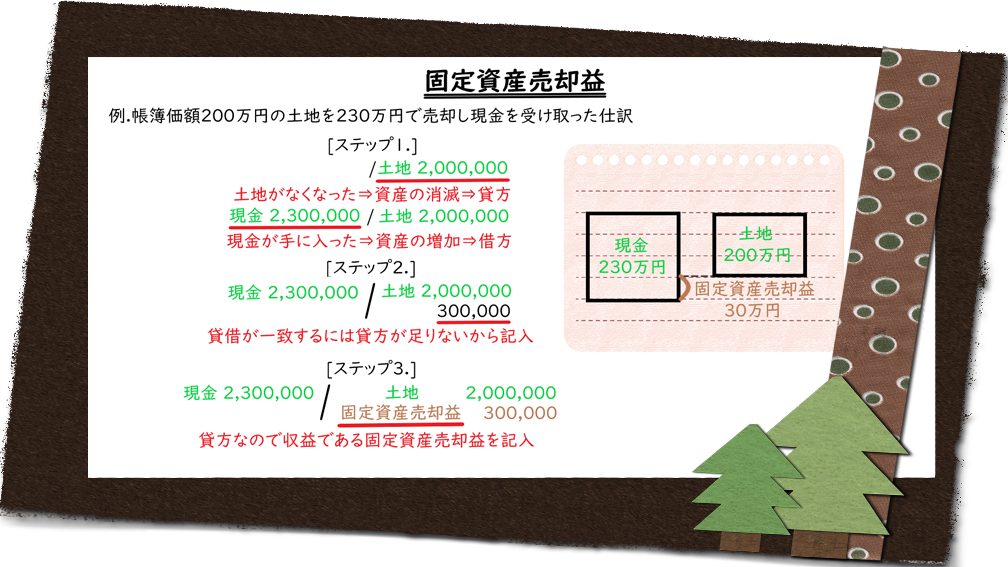

固定資産売却益

固定資産売却益=固定資産の売却で得をした金額

直接法で帳簿価額200万円の土地を230万円で売却し現金を受け取った仕訳は次の通り。

また,これを仕訳のコツの手順で書き出したのが下の図。

固定資産売却益は,資産を増やすものなので収益じゃ。

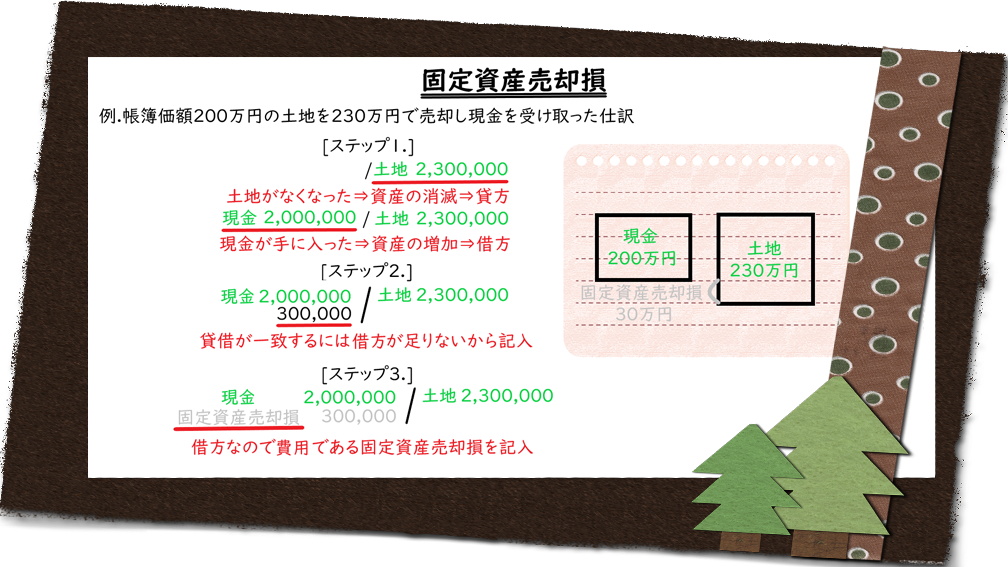

固定資産売却損

固定資産売却損=固定資産の売却で損をした金額

直接法で帳簿価額230万円の土地を200万円で売却し現金を受け取った仕訳は次の通り。

固定資産売却損は,資産を減らすものだから費用じゃ。

おしまい

固定資産の仕訳,ばっちりだモン!

ところで,車は自由に動くのになんで「固定」資産だモン?

いいところに気づいたの。

簿記での「固定」とは,帳簿に長く記載されることを意味するんじゃ。

なるほどだモン!

次の講義

科目一覧

まとめノートを買う

問い合わせる