この講義は,「簿記における売上原価の計算」の講義の内容に関する演習問題です。

もし,まだ「 簿記における売上原価の計算」の講義を受講していないのであれば,下記ボタンをクリックして受講してからこの演習に取り組んでください。

さるじー博士

今回は全部で5問あるぞい。

Q1.売上原価の額を答えなさい。

- 期首商品棚卸高:0円

- 当期商品仕入高:1,500円

- 期末商品棚卸高:0円

Q1.答え

Q2.売上原価の額を答えなさい。

- 期首商品棚卸高:600円

- 当期商品仕入高:2,000円

- 期末商品棚卸高:0円

Q2.答え

Q3.売上原価の額を答えなさい。

- 期首商品棚卸高:0円

- 当期商品仕入高:400円

- 期末商品棚卸高:100円

Q3.答え

Q4.売上原価の額を答えなさい。

- 期首商品棚卸高:100円

- 当期商品仕入高:900円

- 期末商品棚卸高:200円

Q4.答え

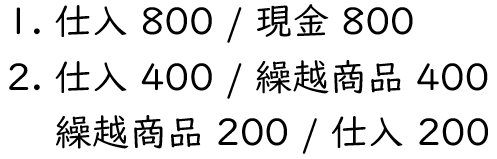

Q5.次の仕訳を切りなさい。

- 期中に商品800円を現金で仕入れた。

- 期末を迎えた。なお,期首商品棚卸高は400円で,期末商品棚卸高は200円である。

Q5.答え

おしまい

ブラウ兄

期末の売上原価の仕訳,こんがらがるモン…

さるじー博士

「しい・くり・くり・しい」(仕入/繰越商品 繰越商品/仕入)と覚えるんじゃ。

ブラウ兄

これなら覚えられそうだモン!

さるじー博士

あとは,いっぱい問題を解いてなれることが大事じゃ。

ブラウ兄

ガンバるモン!

次の講義

科目一覧

まとめノートを買う

問い合わせる