減価償却費の計算方法とは?定額法について解説!

減価償却費ってどうやって計算するモン?

前回の講義では,固定資産とはなんぞやということについて学んだぞい。

今回は,減価償却費の具体的な計算方法を学ぶぞい。

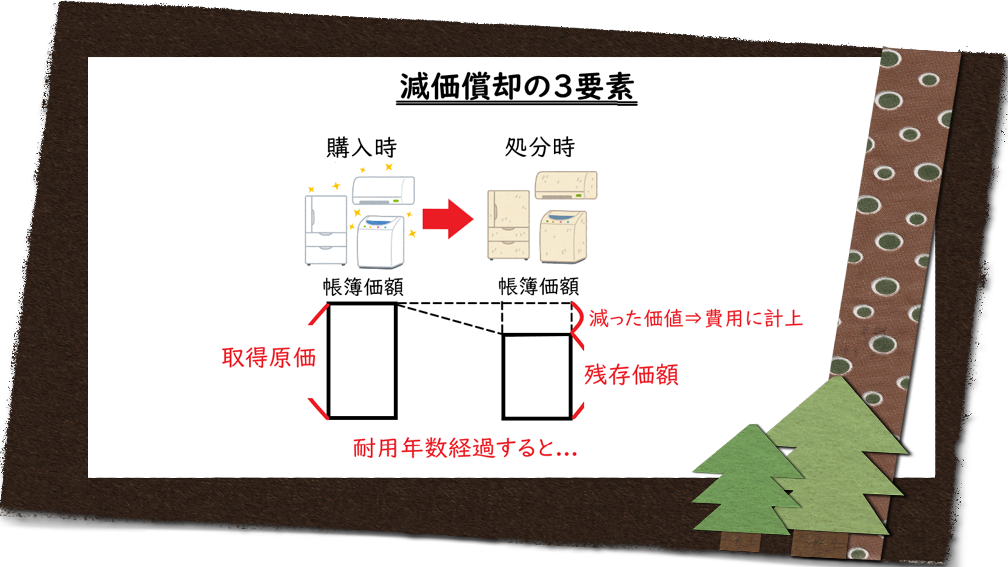

減価償却の3要素

- 取得原価=帳簿にのせる固定資産の金額

- 耐用年数=固定資産の利用可能な期間

- 残存価額=耐用年数まで使った後に残ってる価値

減価償却費は,次の3つの要素を使って計算する。

- いくらから⇒取得原価

- いくらまで⇒残存価額

- どのくらいの期間⇒耐用年数

この3要素が分かれば,減価償却費が計算できるぞい。

定額法とは

定額法=毎期同額だけ減価償却費を計上する方法

定額法では,毎期の費用計算を耐用年数で均等に行っていく方法。

例えば,取得原価1,000円,残存価額100円の場合には,

1,000-100=900円

を耐用年数にわたって少しずつ費用に計上する。

この900円を耐用年数3年で償却する場合には,

900÷3=300円

が1年間で減価償却費に計上される金額となる。

他にも,定率法や生産高比例法といった償却方法もあるぞい。

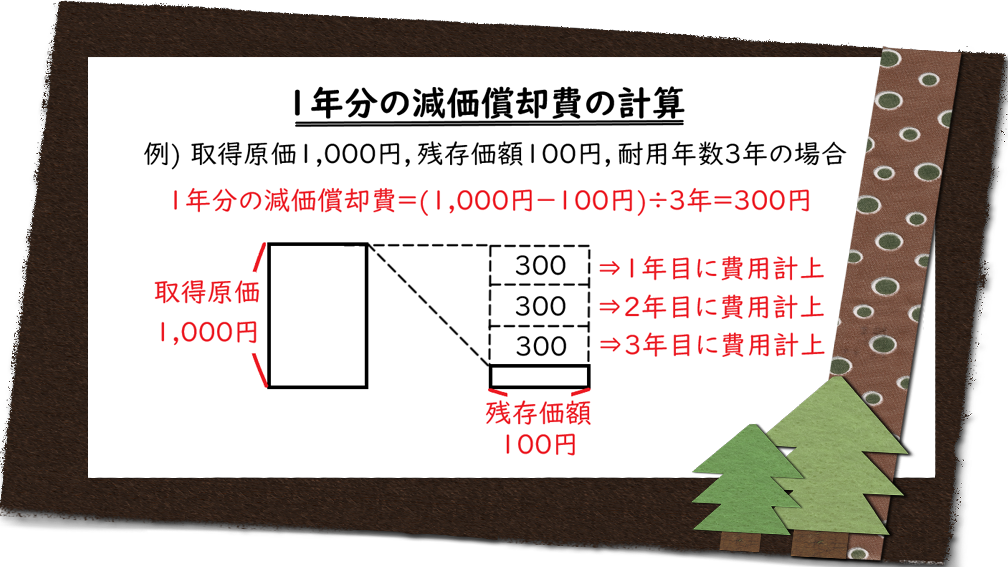

1年分の減価償却費の計算

1年分の減価償却費は,次の計算式で計算する。

1年分の減価償却費=(取得原価-残存価額)÷耐用年数

例えば,取得原価1,000円,残存価額100円,耐用年数3年の場合は,

(1,000円-100円)÷3年=300円

が1年分の減価償却費となる。

日商簿記3級では,「残存価額は取得原価の10%」と出題されることも多いぞい。

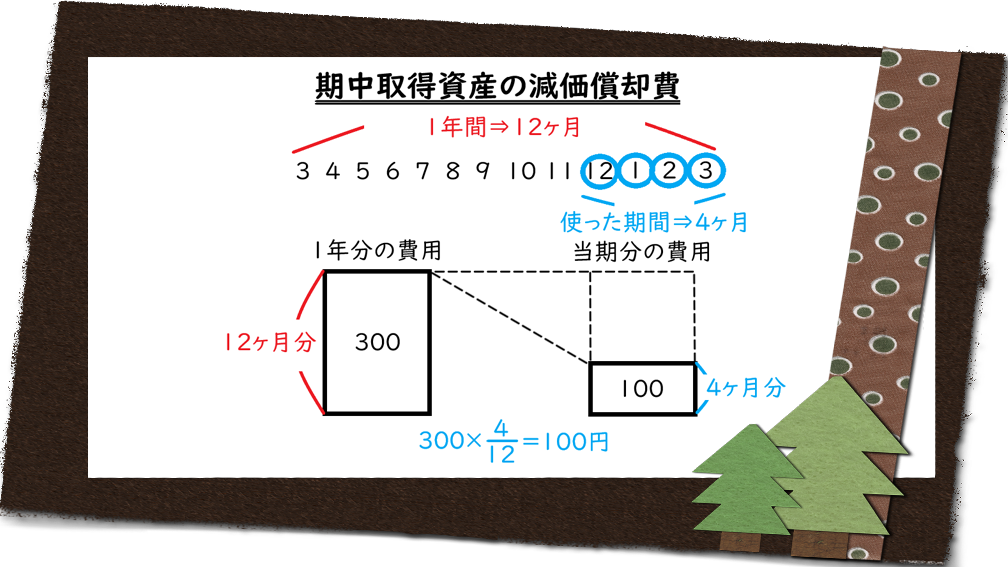

期中取得資産の減価償却費

1年間ずっと使っていた資産は,1年分の減価償却費を計上する。

一方,1年間ずっとは使っていなかった場合は,使った月数分だけ減価償却費を計上する。

つまり,期中所得資産の減価償却費は次の方法で計算する。

期中取得資産の減価償却費=1年分の減価償却費×当期に使用した月数÷12ヶ月

例えば,決算日が3/31において,当期の12/1に1年分の減価償却費が300円の固定資産を購入した場合には,

300円×4ヶ月÷12ヶ月=100円

が当期の減価償却費となる。

使った月数分だけ減価償却するんじゃ。

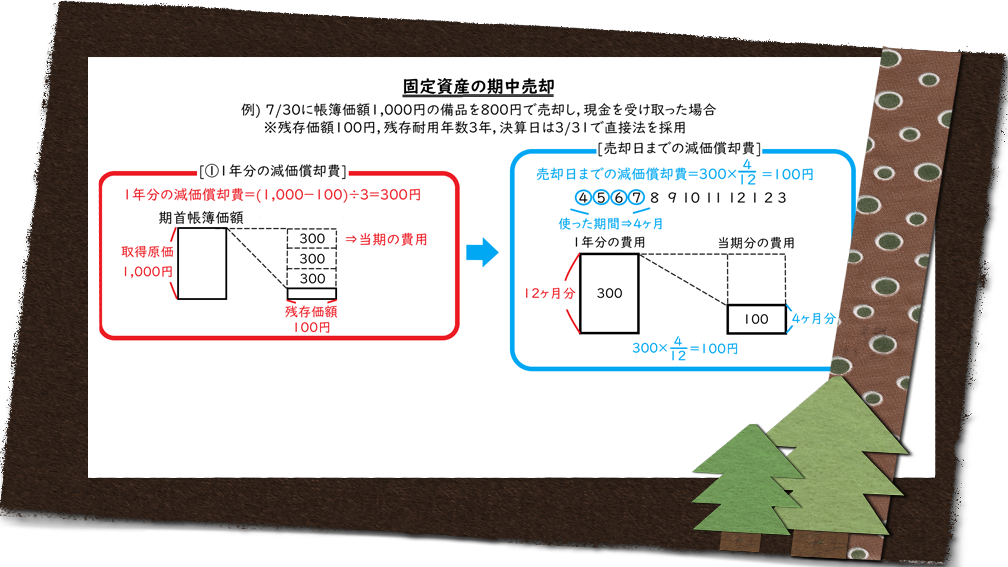

固定資産の期中売却

固定資産を期首に売却したときは,以前学習したように減価償却はしない。

一方,期中に売却した場合,使用した月分だけ減価償却費を計上する。

この場合の減価償却費の計算は,次の手順で行う。

- 1年分の減価償却費を計算する。

- 期首から売却した月までの月数分の減価償却費を計算する。

例えば,次の条件を考える。

- 取得原価1,000円

- 残存価額100円

- 残存耐用年数3年

- 売却日7/30

- 決算日3/31

この場合の減価償却費は次のように計算する。

1年分の減価償却費=(1,000-100)÷3=300円

売却日までの減価償却費=300×4÷12=100円

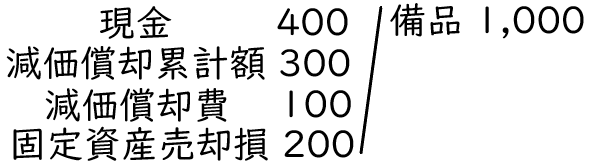

例えば,7/30に備品(取得原価1,000円,期首減価償却累計額300円)を400円で売却し,現金を受け取った場合には,次の仕訳を切る。

なお,残存価額100円,耐用年数3年,決算日は3/31で間接法を採用している。

この場合の減価償却費は,次のように計算する。

減価償却費=(1,000-100)÷3×4÷12=100

おしまい

むむむ…

どうしたんじゃ?

減価償却費の計算,むずかしいモン…

慣れるまで特訓じゃな。

計算のコツはあるモン?

当期に使った月数分だけ費用にすることじゃ。

なるほどだモン!

次の講義

科目一覧

まとめノートを買う

問い合わせる