この講義は,「減価償却費の計算方法とは?定額法について解説!」の講義の内容に関する演習問題です。

もし,まだ「 減価償却費の計算方法とは?定額法について解説!」の講義を受講していないのであれば,下記ボタンをクリックして受講してからこの演習に取り組んでください。

さるじー博士

今回は全部で6問じゃ。

Q1.減価償却費の額を答えなさい。

- 決算において,当期首に取得した建物(取得原価5,000,000円,残存価額は取得原価の10%,耐用年数50年)について,定額法により減価償却を行う。

- 決算において,車両運搬具(取得価額1,000,000円,期首帳簿価額850,000円,残存価額は取得原価の10%,耐用年数6年)について,定額法により減価償却を行う。

Q1.答え

Q2.次の仕訳を切りなさい。

- 決算において,建物(取得原価10,000,000円,残存価額は取得原価の10%,耐用年数30年)について,定額法により減価償却を行う。なお,記帳方法は直接法を採用している。

- 決算において,備品(取得原価20,000円,期首帳簿価額14,000円,残存価額は取得原価の10%,耐用年数3年)について,定額法により減価償却を行う。なお,記帳方法は間接法を採用している。

Q2.答え

Q3.減価償却費の額を答えなさい。

- 決算において,当期の1月1日に購入した建物(取得原価8,000,000円,残存価額は取得原価の10%,耐用年数30年)について,定額法により減価償却を行う。なお,決算日は3月31日である。

- 決算において,当期の10月1日に購入した備品(取得原価40,000円,残存価額は取得原価の10%,耐用年数6年)について,定額法により減価償却を行う。なお,決算日は3月31日である。

Q3.答え

Q4. 次の仕訳を切りなさい。

- 決算において,当期の2月1日に購入した車両運搬具(取得価額1,000,000円,残存価額は取得原価の10%,耐用年数6年)について,定額法により減価償却を行う。なお,決算日は3月31日であり,直接法を採用している。

- 決算において,当期の8月1日に取得した建物(取得原価21,000,000円,残存価額は取得原価の10%,耐用年数50年)について,定額法により減価償却を行う。なお決算日は3月31日であり,間接法を採用している。

Q4.答え

Q5.次の仕訳を切りなさい。

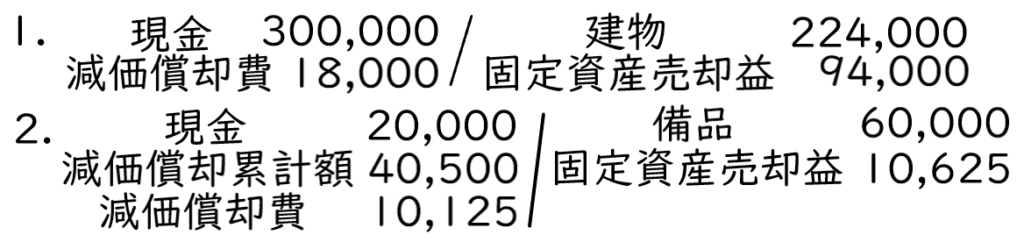

- 6月30日に建物(取得原価800,000円,期首帳簿価額224,000円)を300,000円で売却し,代金は現金で受取った。なお,残存価額は取得原価の10%,耐用年数は10年であり,決算日は3月31日で直接法を採用している。

- 12月31日に備品(取得原価60,000円,期首減価償却累計額40,500円)を20,000円で売却し,代金は現金で受け取った。なお,残存価額は取得原価の10%,耐用年数は4年であり,決算日は3月31日で間接法を採用している。

Q5.答え

答えを見る

固定資産の期中売却については,こちらのページ参照。

Q6.次の仕訳を切りなさい。

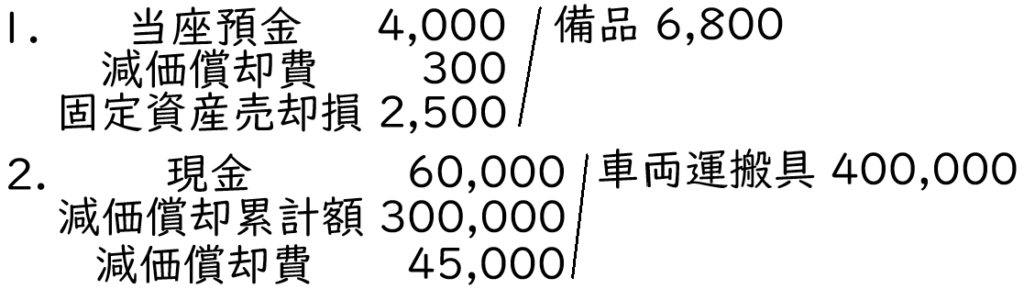

- ×1年6月30日に備品(取得原価8,000円,期首帳簿価額6,800円)を4,000円で売却し,代金は当座預金に入金された。この備品は,定額法(残存価額は取得原価の10%,耐用年数6年)により減価償却している。なお,決算日は3月31日であり,直接法によっている。

- ×1年12月31日に車両運搬具(取得原価400,000円,期首減価償却累計額300,000円)を60,000円で売却し,代金は現金で受け取った。この車両運搬具は,定額法(残存価額は取得原価の10%,耐用年数6年)により減価償却している。なお,決算日は3月31日であり,間接法によっている。

Q6.答え

答えを見る

固定資産の期中売却については,こちらのページ参照。

おしまい

ブラウ兄

期中取得と売却がこんがらがるモン…

さるじー博士

コツは,たくさん問題を解くことじゃ。

ブラウ兄

できるようになるかモン?

さるじー博士

慣れれば考えなくても解けるようになるぞい。

ブラウ兄

ガンバるモン!

次の講義

科目一覧

まとめノートを買う

問い合わせる