立替金・預り金の仕訳

昨日,忘れんぼのお友達がお財布忘れて代わりに払ってあげたモン。

優しいのう。

今回は代わりに払ったり,預かったりする取引について学ぶぞい。

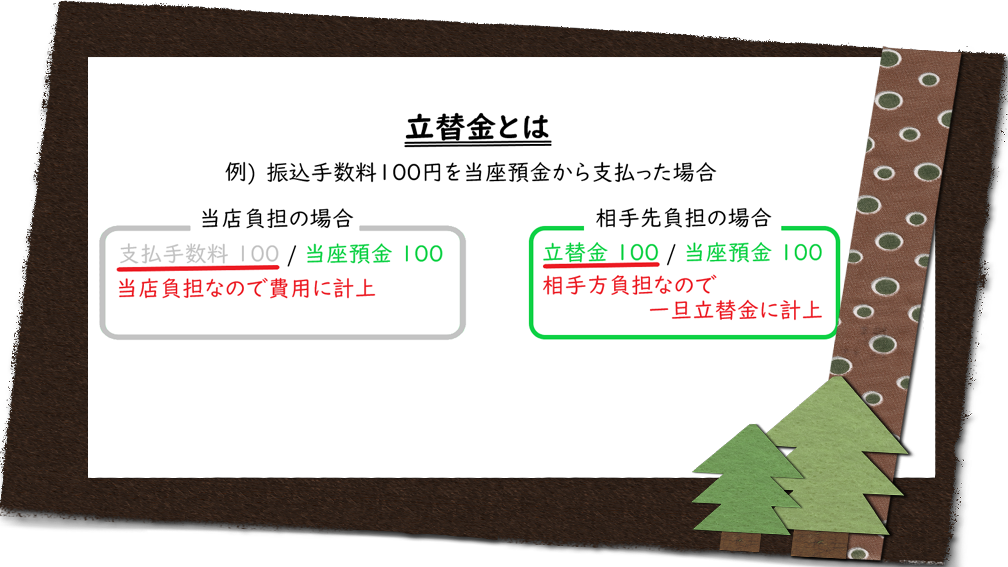

立替金とは

立替金=他人が負担するお金を一旦支払った金額

例えば,取引先負担の振込手数料100円を当座預金から支払った場合には,次の仕訳を切る。

立替金 100 / 当座預金 100

立替金はもらうとうれしいものなので資産。

自分が負担しないものは費用に計上してはならんから,立て替えたお金として処理するんじゃ。

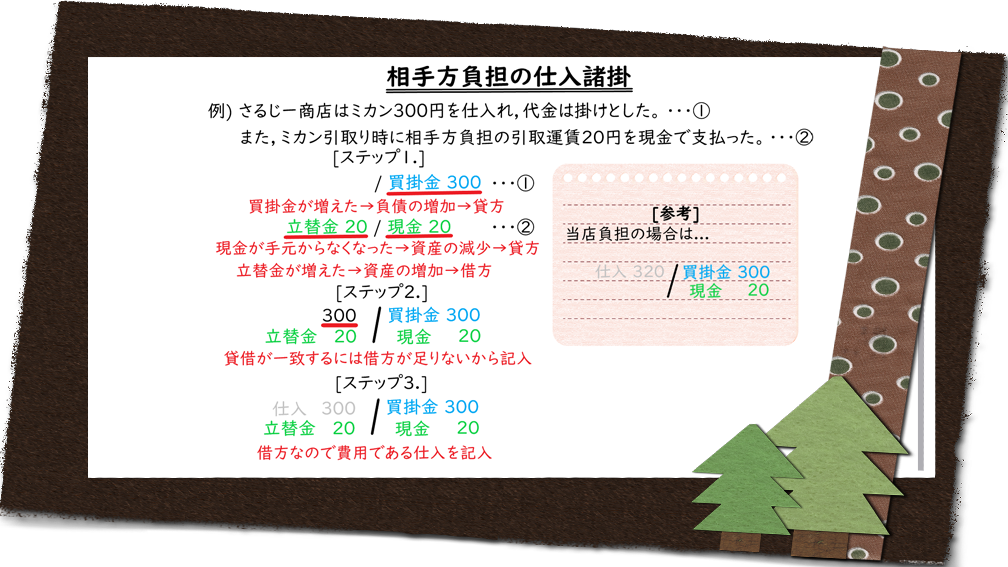

相手方負担の仕入諸掛

当店負担の仕入諸掛についてはこちらのページ参照。

さるじー商店はミカン300円を仕入れ,代金は掛けとした。また,ミカン引取り時に相手方負担の引取運賃20円を現金で支払った。

この場合,次のような仕訳を切る。

仕入諸掛は,当店負担なら仕入に含めて処理するが,相手方負担なら立替金勘定で処理するぞい。

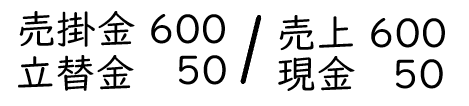

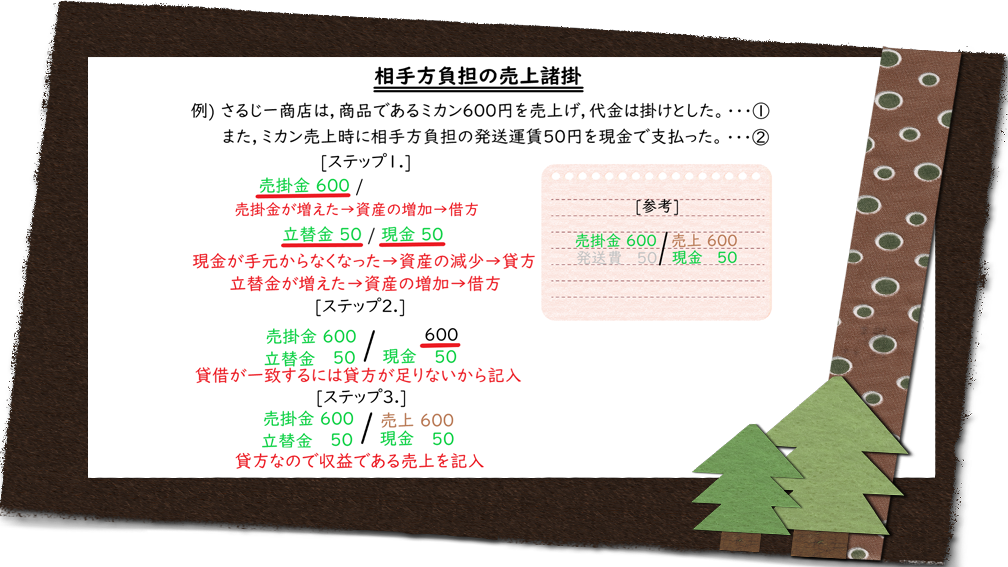

相手方負担の売上諸掛

当店負担の売上諸掛についてはこちらのページ参照。

さるじー商店は,商品であるミカン600円を売上げ,代金は掛けとした。また,ミカン売上時に相手方負担の発送運賃50円を現金で支払った。

この場合,次のような仕訳を切る。

売上諸掛は,当店負担なら発送費勘定で処理するが,相手方負担なら立替金勘定で処理するぞい。

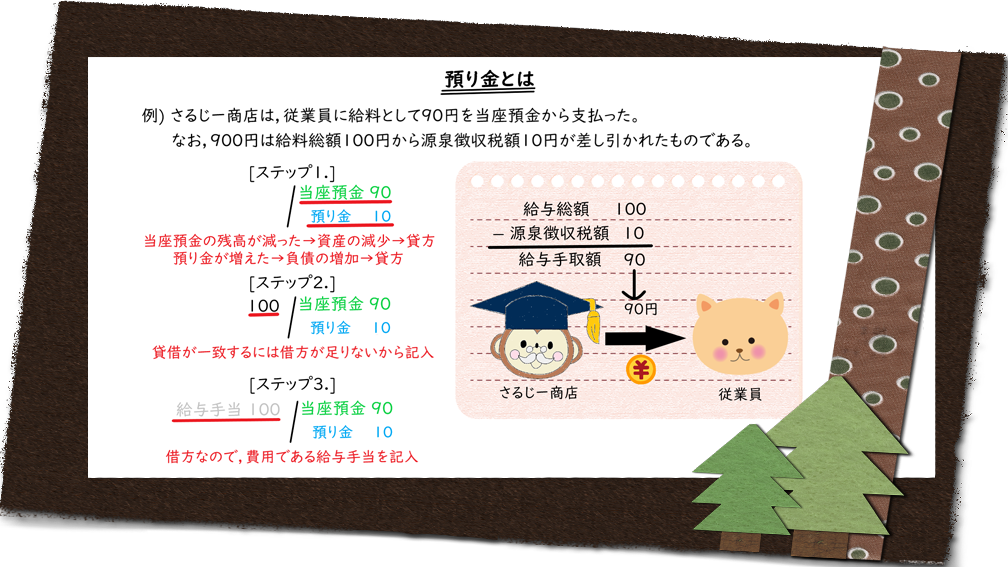

預り金とは

- 預り金=他人のお金を一旦預かった金額

- 源泉徴収税額=給与から差し引く従業員の税金

さるじー商店は,従業員に給料として90円を当座預金から支払った。なお,900円は給料総額100円から源泉徴収税額10円が差し引かれたものである。

この場合には,次の仕訳を切る。

源泉所得税は,従業員が支払う税金を給与から差し引いて,雇い主が代わりに支払ってあげる仕組みなんじゃ。

立替金・預り金の清算

預り金はもらうといやなものなので負債。

- 立替金の清算として,取引先から現金20円を受け取った。

- 給与から差し引いた源泉所得税10円を現金で国に納付した。

この場合には,それぞれ次の仕訳を切る。

- 現金 20 / 立替金 20

- 預り金 10 / 現金 10

計上した資産・負債を清算時に消し込むことで無くすんじゃ。

おしまい

なんだか今回は複雑な仕訳が多かったモン…

立替金や預り金は,他の支払いと混ざって仕訳が切られることが多いからのう。

仕訳のコツを思い出しながら,いっぱい練習するモン!

次の講義

科目一覧

まとめノートを買う

問い合わせる